Newsletter Waltio

La régulation et la fiscalité des cryptos évoluent vite ! Restez au courant avec nos newsletter bi-mensuelle

Publié le 22 décembre 2022

Publié le 22 décembre 2022

Toutefois, en revenant à l’origine de ce régime fiscal, le constat est sans appel : le régime de la flat tax applicable aux opérations crypto dénote, sur certains points, de celui applicable aux valeurs mobilières dites “classiques”, en somme les actions et les obligations.

Le Prélèvement forfaitaire unique, ou flat tax, est un dispositif fiscal mis en place en France en 2018 pour l’imposition des plus-values mobilières. Il a été instauré afin de remplacer le barème progressif de l’impôt sur le revenu et de simplifier la déclaration de revenus des contribuables.

Le taux du PFU est fixé à 30 %, il comprend 17,2 % de prélèvements sociaux et 12,8 % correspondant au taux d’imposition.

Ce taux d’imposition s’applique sur les plus-values mobilières réalisées sur des cessions de titres acquis à compter du 1er janvier 2018.

Cependant, ce régime de prélèvement est le régime par défaut, celui qui s’applique de facto lorsque le contribuable ne fait pas de démarche proactive et se contente de remplir sa déclaration quand arrive la saison fiscale. En effet, il existe une option pour le barème progressif (en sus du taux correspondant aux prélèvements sociaux).

Bien que cette option ne soit avantageuse que pour les foyers fiscaux qui se trouvent dans les tranches marginales d’imposition comprises entre 0 et 11%, elle a le mérite d’exister et d’éviter l’application du taux de la flat tax aux foyers à faible revenu, ce qui pourrait être pénalisant.

Nous le verrons juste après, cette option était jusqu’alors réservée aux investisseurs en valeurs mobilières dites “classiques”, mais les investisseurs cryptos pourront très prochainement s’en prévaloir.

Classiquement on présente le régime d’imposition des plus-values réalisées sur des opérations crypto, comme un calque de celui applicable aux plus-values réalisées sur des opérations avec valeurs mobilières.

Cependant, cela revient à prendre des raccourcis, et nous ne sommes pas dans Mario Kart !

Le régime applicable aux cryptos n’est pas en tout point calqué sur le régime de la flat tax applicable aux valeurs mobilières.

S’agissant du report des moins-values, pour les valeurs mobilières dites classiques, ce report peut être réalisé et imputé sur les plus-values susceptibles d’être réalisées dans les 10 années suivantes la moins-value.

Pour faire simple, si vous subissez une perte au titre de l’année 1 vous pouvez reporter cette perte sur le montant de vos gains de l’année suivante afin de minorer votre fiscalité, et ce sur 10 ans. Par conséquent, si vous réalisez des pertes pendant 9 années consécutives, et que vous réalisez des profits lors de la dixième année vous pouvez soustraire le montant de vos pertes sur les 9 années antérieures, aux gains de l’année 10 afin de diminuer ou annuler votre impôt.

Cette disposition ne se retrouve malheureusement pas dans le régime fiscal applicable aux crypto-actifs.

Cet alignement des régimes a pourtant été suggéré à de nombreuses reprises par le député crypto-enthousiaste, Pierre Person. La mesure a été proposée devant l’Assemblée nationale, lors des votes de la Loi de Finances pour 2022, et même avec un délai de report raccourci à 3 ans, les députés ont rejeté cette disposition.

Grâce aux travaux du Député Pierre Person, une disposition adoptée à l’occasion de la même loi a permis d’offrir l’option entre le barème de l’IR augmenté du taux correspondant aux prélèvements sociaux (17,2 %), et le taux de la flat tax crypto de 30 % aux investisseurs en crypto actifs dits “occasionnels”. Cette mesure entrera en vigueur à compter du 1er janvier 2023.

Le régime d’imposition des plus-values sur actifs numériques est prévu à l’article 150 VH bis du Code général des impôts (CGI) et invite à distinguer selon que l’investisseur peut être considéré comme réalisant ces opérations à titre professionnel ou non professionnel.

Lorsque les opérations sont considérées être réalisées à titre occasionnel, le montant de la plus-value est imposé au taux de la flat tax de 30 % (sauf option exercée à compter du 1er janvier 2023, qui permettra de bénéficier du taux marginal d’imposition augmenté du taux des prélèvements sociaux).

En revanche, si l’investisseur est considéré comme un professionnel, les opérations seront imposées dans la catégorie des bénéfices industriels et commerciaux (BIC).

Là encore un changement est à relever suite à l’adoption de loi de finance pour 2022, le régime d’imposition des opérations en actifs numériques réalisées par des professionnels s’est aligné sur celui applicable aux opérations en bourse. Ce régime applicable aux opérations réalisées à compter du 1er janvier 2023 permet d’appliquer le régime – plus favorable – des bénéfices non commerciaux, aux opérations crypto réalisées à titre habituel.

En tout état de cause, le calcul de la plus ou moins-value brute sur lequel le taux de la flat tax crypto s’applique, n’est pas aisé. En effet, il vous faudra récupérer l’ensemble de vos transactions et connaitre la composition de votre portefeuille, ainsi que la valeur des actifs qui le compose au moment de chaque transaction, puis calculer la plus ou moins-value imposable sur cette base.

Pourtant, il faut rappeler que la déclaration des revenus crypto un passage obligatoire à partir du moment où l’investisseur réalise une cession d’actifs numériques imposables (l’achat de bien ou service en cryptomonnaie, ou la revente d’actifs numériques en monnaie fiat). Faute de déclaration en bonne et due forme dans les délais imposés par l’administration fiscale, vous vous exposez à des intérêts de retard, des pénalités et de potentielles amendes.

Vous l’aurez compris, le calcul de la plus-value globale réalisée sur les opérations en cryptomonnaie est essentiel.

Forte de ce constat, l’équipe de Waltio a décidé de vous accompagner afin d’éviter toute erreur dans le calcul de votre impôt, qui reste fastidieux.

A titre de rappel, la formule de calcul de la plus ou moins-value brute est la suivante :

Prix de cession – (Prix total d’acquisition x Prix de cession) / Valeur globale du portefeuille

Sans s’étendre sur le sujet, il convient d’avoir ces éléments de définition en tête :

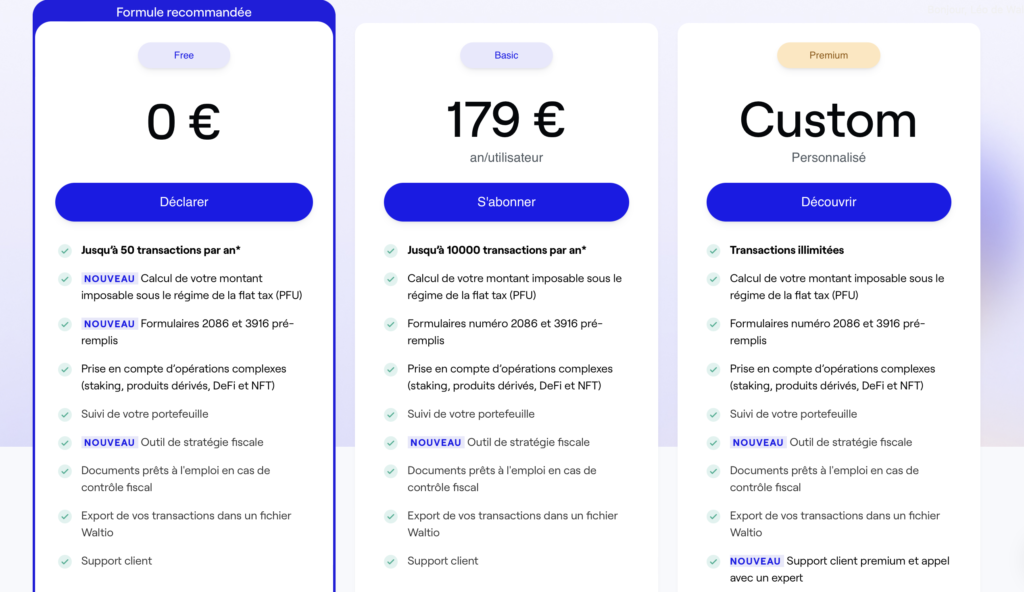

Bien conscient des profils d’investisseurs différents, Waltio propose 3 formules adaptées au nombre de transactions crypto que vous avez réalisé.

L’outil développé par Waltio essaie de vous apporter l’aide la plus adaptée à vos besoins, tout en vous simplifiant la tâche.

En résumé, Waltio :

Avec ces informations, il devient beaucoup plus facile de prévoir le montant de l’impôt qui sera dû en cas de cessions imposables réalisées en cryptomonnaies.